은행들과 금융권 회사들은 모두 디지털 트랜스포메이션을 하고 있다. 오프라인 서비스들이 모두 온라인 서비스로 대체되고 있는 상황 속에서 디지털 기기에 익숙하지 않은 사람들, 즉 사각지대가 존재한다. 그래서 이러한 현상이 하나의 사회적 문제로 떠오르고 있다. 어떤 내용인지 자세히 알아보자.

은행 디지털 전환의 개요

은행들이 계속 오프라인 점포 수를 줄이고 있다.

그래서 결과적으로 몇 년 사이에 은행의 오프라인 점포 수가 900개 넘게 줄은 것으로 파악되고 있다. 이렇게 줄어드는 영역을 디지털과 온라인으로 대체하고 전환하고 있는 것이다. 하지만 온라인이 편하기 하지만 반드시 은행에서 일을 봐야 하는 사항들도 있다. 그리고 디지털에 익숙하지 않은 고령층은 점점 더 소외되고 있다.

은행 디지털 전환의 내용과 문제점

은행들은 디지털 전환 시대에서 디지털과 온라인 서비스를 중심으로 오프라인 지점들은 폐점을 시키는 추세이다. 은행에서도 사실 오프라인 지점의 중요성은 너무 나도 잘 알고 있지만 디지털 전환의 큰 방향성과 다양한 측면들을 고려해서 지점 통폐합이나 폐쇄를 추진하고 있다. 하지만 거동이 불편한 고령층 입장에서는 스마트폰이나 컴퓨터로 은행 서비스를 이용하기에는 어려움이 많다.

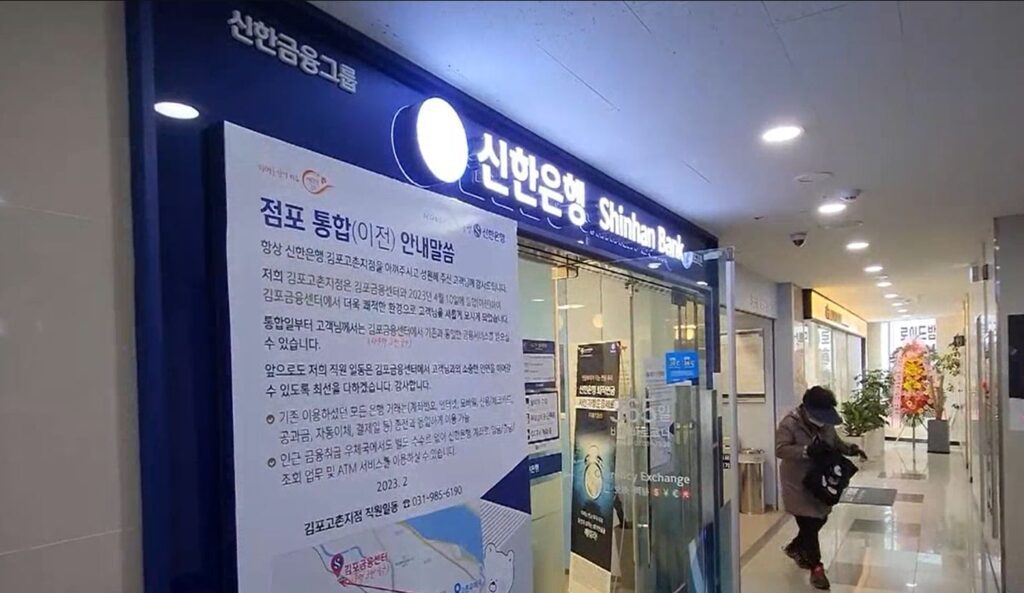

신한은행의 통폐합 지점의 모습

지점들이 없어지거나 통폐합이 되면 시간도 더 많이 걸리게 되고 이용을 잘 못하게 되게 되어서 심지어 통장까지 없애려고 하는 사람들도 많다. 은행들은 지점을 폐쇄 시키는 대신에 현금 인출기만 남기고 가는 경우도 있다. 모바일 뱅킹이 익숙해지면 사실 편하긴 하지만 특정 사람들에게는 진입장벽이 큰 것이다.

더구나 요즘과 같이 다양한 가짜 사이트와 보이스 피싱과 같은 범죄들이 많다보니 일부러 오프라인 지점을 찾는 사람들이 많다.

은행 디지털 전환의 해석

은행들은 요즘 점점 방문 고객 수도 줄어 들고 있고 디지털 전환 시대에 사람들이 모두 스마트폰을 사용하고 온라인에 익숙해져가고 있는 추세에 맞추어 고정 비용이 큰 점포 운영 비용을 줄이고 디지털화 시킨다는 것이 큰 방향이다. 하지만 은행 앱에 익숙하지 않은 고령층은 정만 문제가 된다. 다른 나라 OECD국가와 비교했을 때도 사람 수당 은행 숫자가 낮은 수준이라고 한다.

디지털 전환은 정말 중요하다.

디지털 서비스와 디지털 플랫폼을 통해서 금융 서비스를 제공한다는 것은 정말 멋지고 실제 편하다. 하지만 그렇다고 디지털만 고집해서는 안된다고 생각한다. 카카오뱅크와 케이뱅크와 같이 디지털 은행도 있지만 기대와 다르게 KB국민은행, 신한은행, 하나은행, 우리은행에게 밀리고 있다. 결국 오프라인도 중요하다는 것이다.

그래서 이러한 디지털 전환 추세에 있더라도 오프라인에 대한 중요성도 함께 고려해서 온라인과 오프라인이 잘 어우러져야 한다는 것이 가장 중요한 포인트인 것 같다.

은행은 어느 정도 공공성을 가지고 있고, 디지털 서비스 투자와 함께 오프라인에 대한 투자도 함께 이루어져서 금융 서비스에 대한 사각지대가 없어져야 한다.